全国统一销售热线

地址:广东省清远市

电话:0898-08980898

传真:000-000-0000

邮箱:admin@youweb.com

更新时间:2023-07-15 13:04:45

游戏交易平台到了最危险的时候!

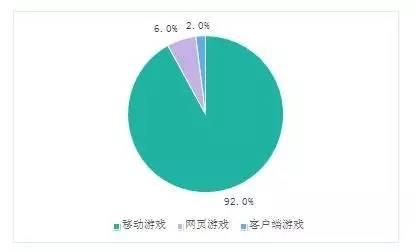

依托于中国网络游戏行业这些年来的蓬勃发展,虚拟物品交易市场本已经形成一个完整、成熟的产业链,并逐渐地发展出了适合各交易平台自身发展的经营模式。但近年来随着端游市场的收缩,交易平台的传统业务数据也在逐渐降低。2016年,国家新闻出版广电总局批准出版国产游戏约3800款,其中客户端游戏仅占2.0%,新上市端游的减少,导致游戏交易平台只能依靠老端游市场维持门面,很难有新端游交易市场增量,活力尽失。

自2014年开始,国内客户端游戏市场规模增速开始放缓,而移动端游戏市场规模则始终保持着一个相对较高的增速,移动游戏市场已经成为整体游戏市场主要增长动力,传统客户端游戏市场日益式微。据某知情者反映,国内某老牌交易网站而2016年度收益较之2014年下降约20%,这对于收入来源主要依存于客户端游戏市场的传统游戏交易平台而言,是一个极度危险的信号。因此,传统交易平台急需转型。

一、传统交易平台业务有哪些?

1.游戏点卡

传统游戏交易市场中,点卡是主要交易类目。但点卡的利润空间较小,且终端用户的点卡需求大部分被淘宝分流。同时,卡密式的虚拟卡有非绑定、易传播、变现快的特点,因此容易被不法分子利用进行诈骗行为,交易平台需要承担大量风险。对于交易平台来说,点卡销售并不是主要收益来源。

2.游戏虚拟物品、货币交易

游戏虚拟物品交易和游戏币交易是游戏交易平台形成的本源,因此也是游戏交易平台传统业务线收入最主要的组成部分。

此类交易主要为寄售形式,交易平台从中收取中介担保费用,虚拟物品交易服务费率一般为成交价格的5%-10%,游戏币的平台服务费在2%到5%不等。收费多少完全取决于对应游戏的市场表现及游戏币需求程度。虚拟物品交易费率高、游戏币需求量较大,所以交易平台主要营收来源于此。

3.账号交易

账号交易最早服务于MMORPG游戏,MMORPG游戏账号养成性质更强,账号价值就相对较高。由于账号交易涉及实名认证信息,因此能够重置账号资料的交易费率在10%,不能进行账号资料重置的只收取5%。

游戏运营商对账号交易明令禁止,但无法拒绝市场需求,官方合作平台应运而生,来帮助完成账号重置资料的业务。例如腾讯系对应的酷游,巨人游戏对应的珍灵网,还有空中网对应的游易客,诸如此类。

4.游戏代练

交易平台提供的游戏代练,内容较初级、固定,例如游戏等级、成就、任务、跑环等等,这些代练项目大多属于可通过批量重复操作完成的游戏内容,因此成交金额相对较低。这些代练服务的提供者,通常是有一定规模的代练工作室。这些工作室同时也会在淘宝开设店铺,用以吸取终端用户的代练订单,交易平台仅仅只是作为淘宝以外的另一个订单入口来源,订单数量也远不及淘宝。

传统端游市场逐渐紧缩,竞技类及道具收费游戏增多,移动端游戏爆发式增长,游戏玩家对点卡大幅需求降低,收费制基本仅剩为数不多、老而弥坚的MMORPG游戏在继续沿用。随之而来的还有虚拟物品与虚拟货币市场的减少,再加上游戏账号交易市场被官方渠道瓜分。而随着交易市场的逐渐细化,传统交易平台提供的代练服务已经不能够满足主流市场的代练需求。

作为游戏交易平台,面对逐渐萎缩的端游市场,不得不考虑该如何利用起手游市场的巨大红利,以此调整接下来的运营方向和策略。

二、手游时代 渠道依赖令传统平台优势尽失

手游时代的交易平台,已经从端游时代对于游戏产品的依托,转向了对分发渠道的依赖。而对于端游市场萎缩,手游市场做大,早有伺机而动者。

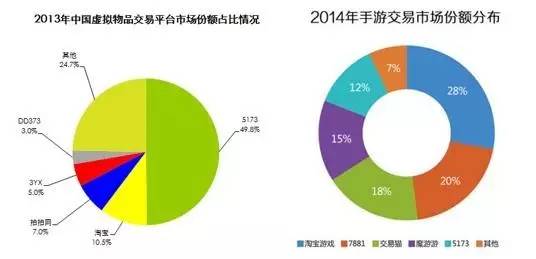

早在2010年,就有针对手游市场的交易平台魔游游最先入市。 2013年交易猫、魔游游、7881先后建立,5173也随后杀到。传统交易市场,5173是当之无愧的执牛耳者,拥有绝对的市场占有率,而到了手游市场,5173并没有以行业一哥的地位继续寡头般的强势存在。

2014年,手游交易市场份额分布呈现相对均衡的状态,淘宝凭借其强大的平台优势和流量资源,占据近30%的市场份额;交易猫依靠阿里和UC的渠道优势,占据18%的市场份额; 7881、魔游游分别占据15%的手游交易市场份额;而老牌交易平台5173由于一直专注于网络游戏交易,加之公司内部结构的调整,延误了开展手游交易市场的机会,导致市场份额仅为12%。

老牌交易平台已经在尝试利用现有资源进行变现,但是效果并不尽如人意。

以5173为例,由于其在端游交易市场拥有绝对的市场占有率,因此5173最直接的尝试流量变现即是充分利用平台广告位。但是广告是需要用玩家的游戏体验来换取广告收益,而大量利用此类广告位的也正是这些游戏体验并不好的产品,这在游戏长期利益角度上是得不偿失的。广告位较低的转化率也并不能作为交易平台的主要收入来源。

手游交易市场与传统端游市场流量来源、用户习惯等方面都大相径庭,因此传统端游平台不能依靠原有用户资源进行良好的转化。反观新晋手游交易平台都拥有一定的渠道资源,因此市场份额增长快速且稳定。

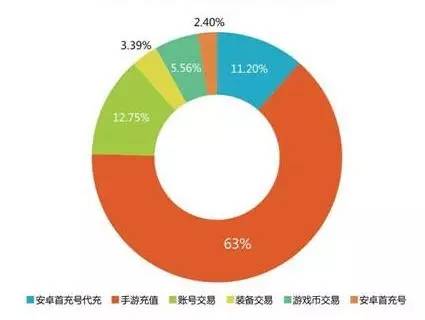

某手游交易平台交易内容比重

手游交易平台主要依靠手游充值实现盈利,其次是安卓市场的首充号和后续的代充值,“首充号”是指手游的首次充值账号,通常限于安卓平台,首充号和小米、UC、360、百度手机助手等渠道绑定。因此安卓端的充值业务需要平台与渠道方进行深入合作及用户导量。就目前的市场来看,安卓的主要渠道基本都已经与现有各平台达成了稳定的合作关系,传统交易平台想要从渠道方得到较低的充值折扣,以此切入市场,难度较大。

三、电竞手游成为传统平台破局关键点

手游装备、游戏币、账号交易与端游市场有很多共通点,比如在交易流程、第三方担保,以及客户服务、口碑等方面,老牌交易平台还是拥有着一些优势。但是在手游交易中,交易类服务所占比重仅有全部市场的1/4,原因在于大量手游中装备与游戏币拥有不可交易属性,或是游戏账号与常用社交账号共通,因此降低了用户进行账号交易的需求。

交易平台在传统的游戏交易市场中更多的是为用户提供游戏相关的增值服务,在手游市场中依旧适用。因此,对市场进行细分,并且集中一处进行业务内容专攻,也将成为一种选择。

1.电竞手游周边市场巨大

拥有大量用户积累的交易平台,在线下活动、电竞赛事方面不失为进行用户资源变现的一种形式,但活动成本、场地成本、人员成本巨大。随着WCG的落幕,也让这条线下路线显得不再合时宜。

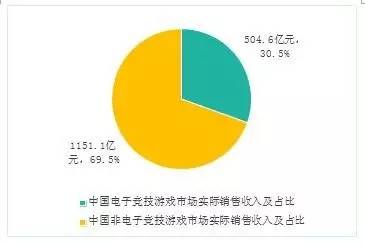

2016年,中国电子竞技游戏市场实际销售收入达504.6亿元,占比30.5%,电子竞技游戏已经成为游戏产业重要的一部分。电竞游戏的市场不但本身很诱人,同时催生的产业链也让交易市场逐渐又发掘出其他玩法。

直播和代练就是其中最大的两个组成部分。

直播行业产生的用户流量相当可观,但也已经成为红海,而代练市场依旧存在诸多空白。随着《王者荣耀》的爆红,手游代练行业又再次被行业关注。一款日活超千万的产品足以带动起周边产业链条。与7881同源的代练猫,以及 3YX旗下的代练宝已经在《王者荣耀》代练业务上取得了不小的市场。手游市场的竞技游戏领域才刚刚被《王者荣耀》打开,未来还将会有新的产品不断入局。可见,包括竞技类游戏的代练在内的诸多周边服务市场需求庞大,而现有的服务还不足以覆盖所有用户需求。

2.拓展GS业务 B端C端上下通吃

除电竞手游作为切入点,对于B端用户的发掘也是存在着诸多可能,这建立在对用户行为与用户需求的收集和分析,也是交易市场进行针对性业务调整的重要依托。根据TalkingData-2017年3月移动游戏Benchmark提供的数据,角色扮演,棋牌游戏,动作游戏,卡牌游戏,付费率均属于较高水平。

针对高付费率类型手游,如角色扮演类产品都趋向于逐渐深度的玩法,同时游戏中还拥有各项高数值的游戏数据,这些因素推动着用户付费行为的大幅度上涨,单个用户价值也就逐渐趋高,对用户消费的引导也就成为可以着手的发力点。交易平台拥有着为大量终端用户服务的基础,这让引入GS(Game Sales游戏销售)服务成为可能,以此通过提升用户留存、消费提升的用户经营,来实现趋近于更加合理的买量市场,服务于B端用户,也将是一个新的服务领域。

由于流量竞争成本越来越高,且资源稀缺,因此GS也将成为市场竞争的焦点之一。对于服务于终端用户的交易平台而言,这样的业务转移,或许会对平台原有业务造成影响,但是如果与平台的手游充值业务相结合,或许将发展成为厂商与终端用户上下通吃的良好局面。

3.账号租赁存在市场需求

除了举出的代练与GS业务,我们还可以注意到,游戏账号的租赁中介服务,也被部分平台探索并加以实现。账号租赁并不局限于端游与手游,但以目前的市场表现来看,端游账号拥有更加完善的账号资料及账号财产保护体系,而手游账号由于大多与邮箱、社交账号想通,因此无法做到完全保证账号信息安全。

越来越多的高品质端游开始采用终身买断、道具收费,或是两者结合的营收模式。此类游戏用户入手成本较高,对于想要体验游戏的玩家来说,租赁现成账号优先进行体验,再选择购买成为了不错的选择,而手游账号相对较难完成市场的构建及后续服务的完善。传统交易平台可以凭借端游用户资源进行业务拓展。

2016年,中国游戏市场实际收入1655.7亿元,其中客户端游戏市场占35.2%,约583亿元,而移动游戏市场占比49.5%,达到819.2亿元,这一比重差距将在未来两年内继续拉大。如今的交易市场,早已经不是曾经只要做好虚拟物品交易的第三方就能够高枕无忧的时代,如果传统交易平台依旧死守端游市场,那么势必将被市场抛弃。市场需要进行细分,以此来完成用户的精细需求,提供精准的第三方服务,探索开辟新的市场玩法,才能在大格局下继续创造更多机会。